In Deutschland sind wir oft unzufrieden mit unserem Rentensystem – und das hört man immer wieder, wenn über Alternativen gesprochen wird. Nicht selten werden dabei die österreichischen, norwegischen oder niederländischen Rentensysteme als Vorbilder genannt. Doch wie schneiden diese Systeme tatsächlich ab, wenn wir sie objektiv miteinander vergleichen? Genau das wollen wir heute tun. Wir schauen uns in diesem Rentenvergleich die Rentensysteme unserer europäischen Nachbarn genauer an und finden heraus, welches System nach objektiven Maßstäben wirklich das beste ist. Das Ergebnis hat uns überrascht!

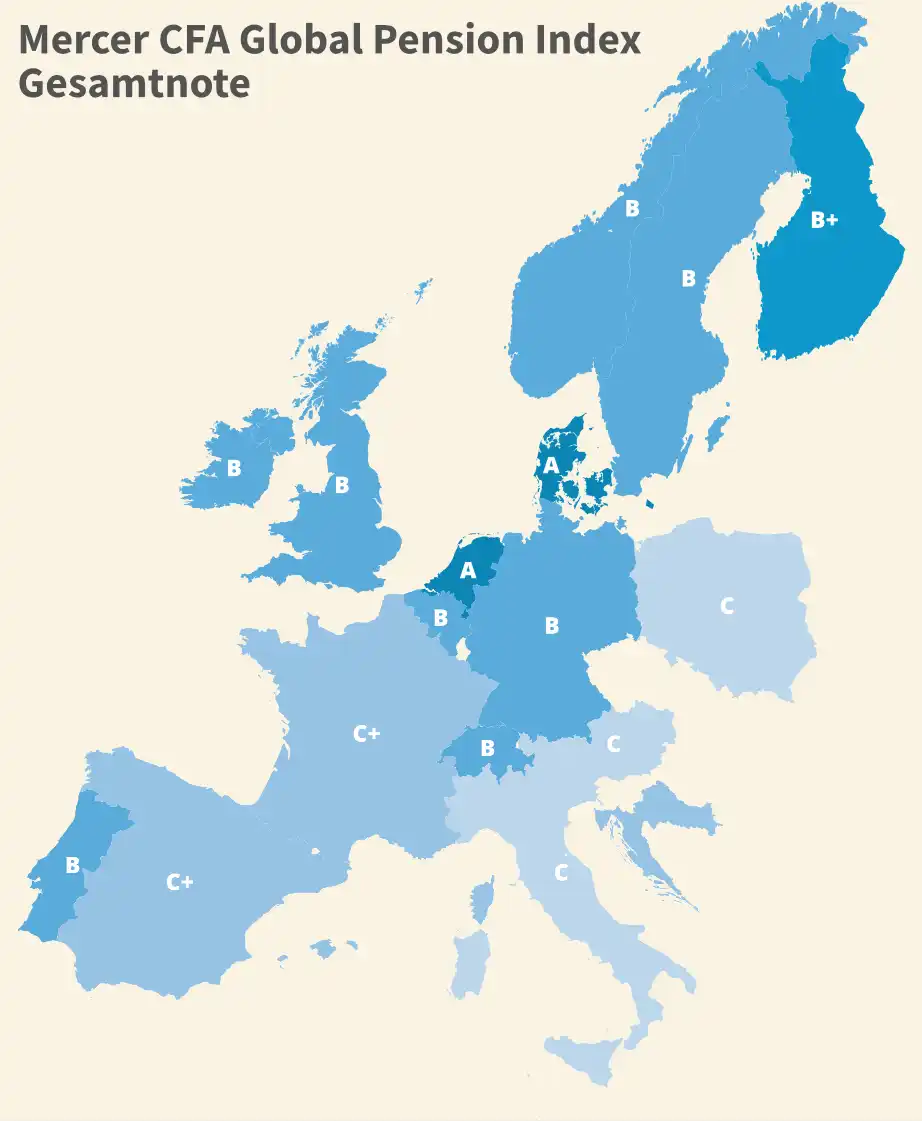

Die besten und schlechtesten Rentensysteme in Europa laut Mercer CFA

Die Rentensysteme in Europa unterscheiden sich erheblich in ihrer Ausgestaltung und Leistungsfähigkeit. Der Mercer CFA Global Pension Index bewertet jährlich die Rentensysteme weltweit anhand der Kriterien Angemessenheit, Nachhaltigkeit und Integrität. Diese Kriterien geben Aufschluss darüber, wie gut ein System die Bedürfnisse der Rentner deckt, wie zukunftsfähig es ist und wie verlässlich die gesetzlichen Rahmenbedingungen sind.

Video: Rentenvergleich Europa – Wer hat das beste Rentensystem?

In unserem Video nehmen wir die verschiedenen Rentensysteme in Europa unter die Lupe und zeigen Ihnen, wo es sich lohnt, genauer hinzuschauen.

Wir sprechen über folgende Fragen:

- Welche Länder haben die höchsten Renten?

- Wo gibt es die besten Leistungen für Rentner?

- Was können wir von anderen Ländern lernen?

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenTop-Länder

Die Niederlande, Island und Dänemark zählen seit Jahren zu den Spitzenreitern im Mercer CFA Global Pension Index. Diese Länder haben eine besonders hohe Bewertung in allen drei Kategorien erreicht, was auf folgende Faktoren zurückzuführen ist:

Angemessenheit: Die Niederlande bieten eine der höchsten Nettoersatzraten weltweit. Rentner erhalten im Schnitt über 90 % ihres letzten Netto-Einkommens. Dies wird durch eine starke Kombination aus staatlicher Grundrente und obligatorischer betrieblicher Altersvorsorge erreicht. In Island und Dänemark spielt ebenfalls die betriebliche Vorsorge eine wichtige Rolle, wodurch die Rentenhöhe gesichert wird.

Nachhaltigkeit: Nachhaltigkeit ist ein entscheidender Faktor, der bewertet, wie zukunftsfähig das System angesichts des demografischen Wandels ist. Die Niederlande und Dänemark haben kapitalgedeckte Rentensysteme mit obligatorischen Beiträgen zur betrieblichen Altersvorsorge, wodurch langfristige finanzielle Stabilität gewährleistet wird. Dies bedeutet, dass sowohl Arbeitnehmer als auch Arbeitgeber in Rentenfonds einzahlen, die durch Investitionen wachsen und so eine solide Basis für künftige Rentenzahlungen schaffen.

Integrität: Die hohe Integrität dieser Systeme basiert auf einer strikten Regulierung und starken gesetzlichen Rahmenbedingungen, die sicherstellen, dass Rentenfonds sicher und verantwortungsvoll verwaltet werden. Die Transparenz und die strikte Überwachung durch die Behörden sorgen dafür, dass die Rentenansprüche der Bürger geschützt sind.

Deutschland im Mittelfeld

Deutschland erreicht im Vergleich zu den Spitzenreitern nur eine mittlere Platzierung (Note B). Das deutsche Rentensystem hat zwar Stärken in der Angemessenheit, insbesondere durch die gesetzliche Rentenversicherung, jedoch gibt es Schwächen in der Nachhaltigkeit. Das System basiert auf einem Umlageverfahren, bei dem die derzeitige Erwerbsbevölkerung die Renten der aktuellen Rentner finanziert. Angesichts der alternden Bevölkerung und einer sinkenden Geburtenrate wird dieses Modell zunehmend belastet. Im Gegensatz zu den Niederlanden fehlt es in Deutschland an einer verpflichtenden betrieblichen Altersvorsorge, wodurch die finanzielle Absicherung im Alter weniger breit aufgestellt ist.

Schlusslichter

Länder wie die Türkei und Argentinien rangieren am unteren Ende des Mercer CFA Global Pension Index. Diese Länder haben erhebliche Schwächen in allen drei Kategorien:

Angemessenheit: Es besteht eine gewisse Ambivalenz bei der Bewertung der Rentenhöhe in der Türkei. Die Nettoersatzrate, die das Verhältnis der Rentenleistungen zum letzten Nettoeinkommen angibt, liegt in der Türkei bei durchschnittlich 94 % für den durchschnittlichen Verdiener, was weit über dem OECD-Durchschnitt liegt. Dieser hohe Wert ist insbesondere darauf zurückzuführen, dass Renten in der Türkei nur minimal besteuert werden und es kaum soziale Abgaben auf Rentenleistungen gibt. Das führt zu einer höheren Nettoersatzrate im Vergleich zu vielen anderen Ländern. Allerdings ist es wichtig zu beachten, dass dieser Wert zwar hoch ist, die tatsächliche Kaufkraft der Renten aufgrund der hohen Inflation und wirtschaftlichen Unsicherheiten eingeschränkt sein kann.

Nachhaltigkeit: Trotz der hohen Nettoersatzrate stehen die Türkei und Argentinien vor großen finanziellen Herausforderungen, die die Zukunftsfähigkeit der Rentensysteme gefährden. Die Finanzierung der Renten erfolgt größtenteils durch staatliche Mittel, ohne ausreichende Beiträge aus betrieblicher oder privater Vorsorge. Dadurch fehlen langfristige Rücklagen, die in wirtschaftlich schwierigen Zeiten stabilisierend wirken könnten.

Integrität: Mangelnde Transparenz und eine unzureichende Regulierung führen dazu, dass das Vertrauen in die Rentensysteme gering ist. In der Türkei gibt es beispielsweise häufige Änderungen der gesetzlichen Rahmenbedingungen, die es den Bürgern schwer machen, verlässlich für ihre Zukunft zu planen.

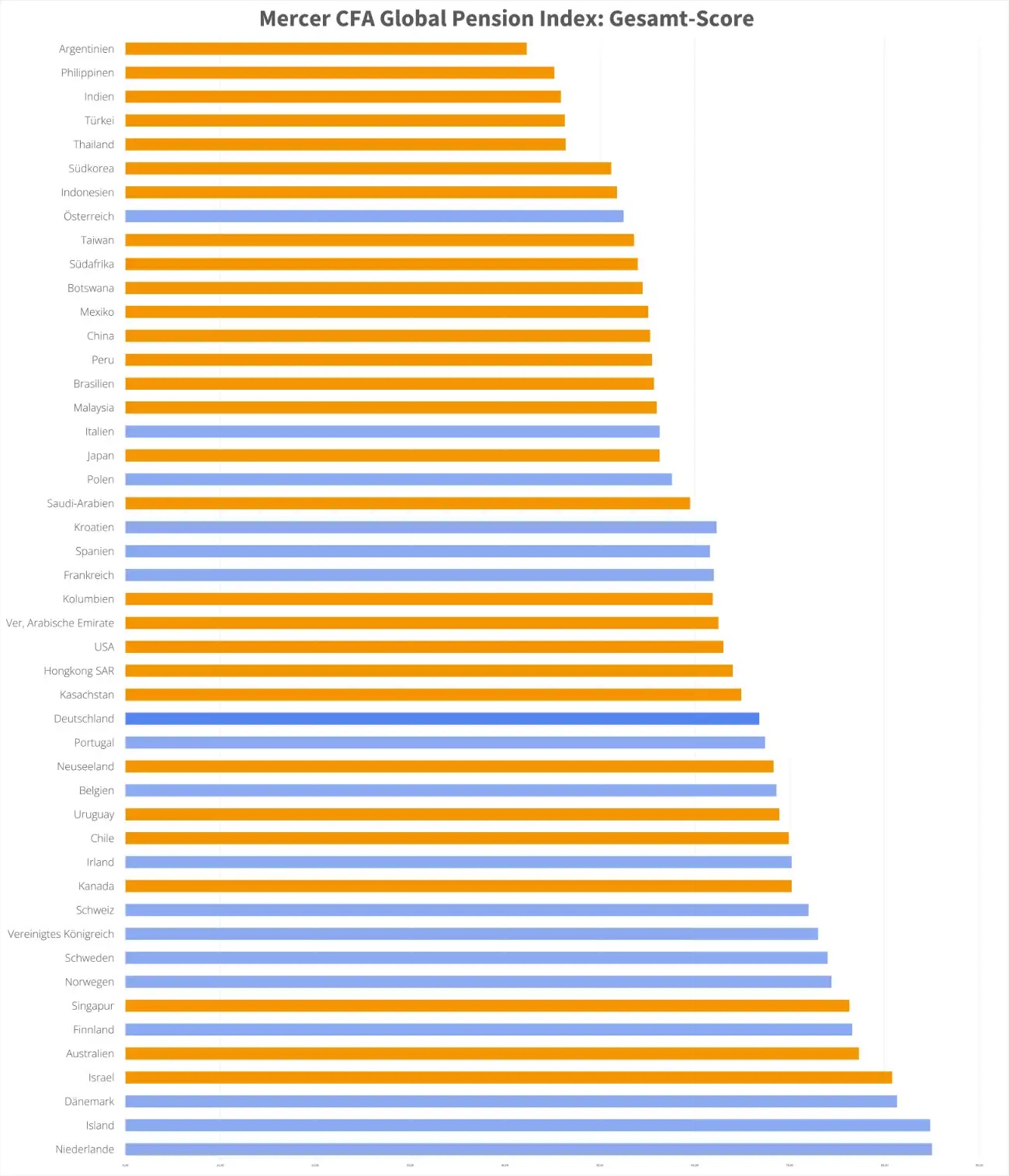

Mercer CFA – Grafisch dargestellt

Zusammenfassend zeigt der Mercer CFA Global Pension Index, dass erfolgreiche Rentensysteme durch eine Kombination aus staatlicher Grundsicherung, obligatorischer betrieblicher Vorsorge und einer stabilen rechtlichen Grundlage gekennzeichnet sind. Länder wie die Niederlande, Island und Dänemark sind Vorbilder in Bezug auf die Sicherung des Lebensstandards im Alter und die nachhaltige Finanzierung ihrer Rentensysteme. Deutschland hat zwar ein solides Fundament, muss jedoch insbesondere in der Nachhaltigkeit nachbessern, um langfristig konkurrenzfähig zu bleiben. Die Schlusslichter verdeutlichen, dass fehlende finanzielle Stabilität und unzureichende Regelungen die Rentensysteme stark gefährden können.

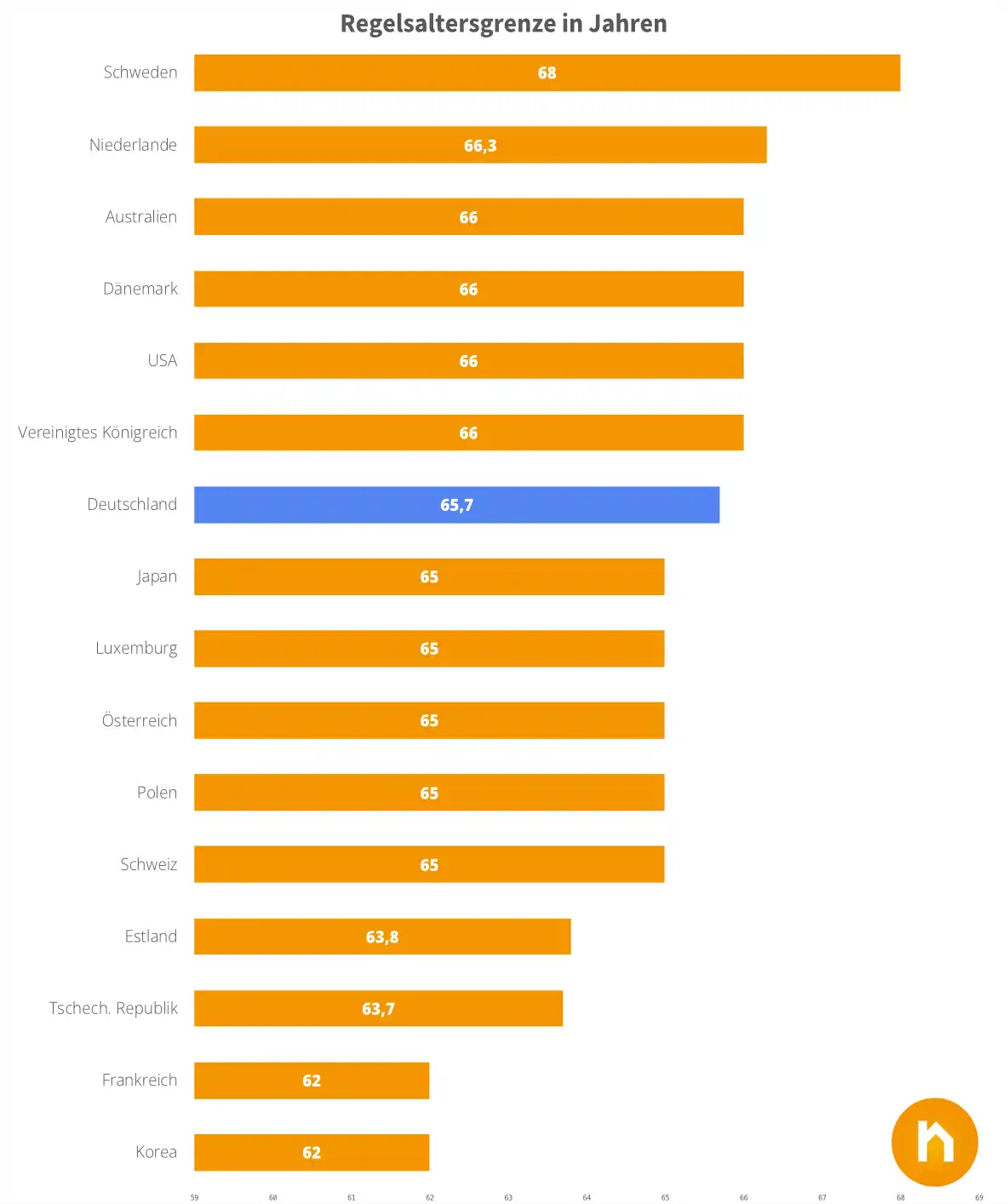

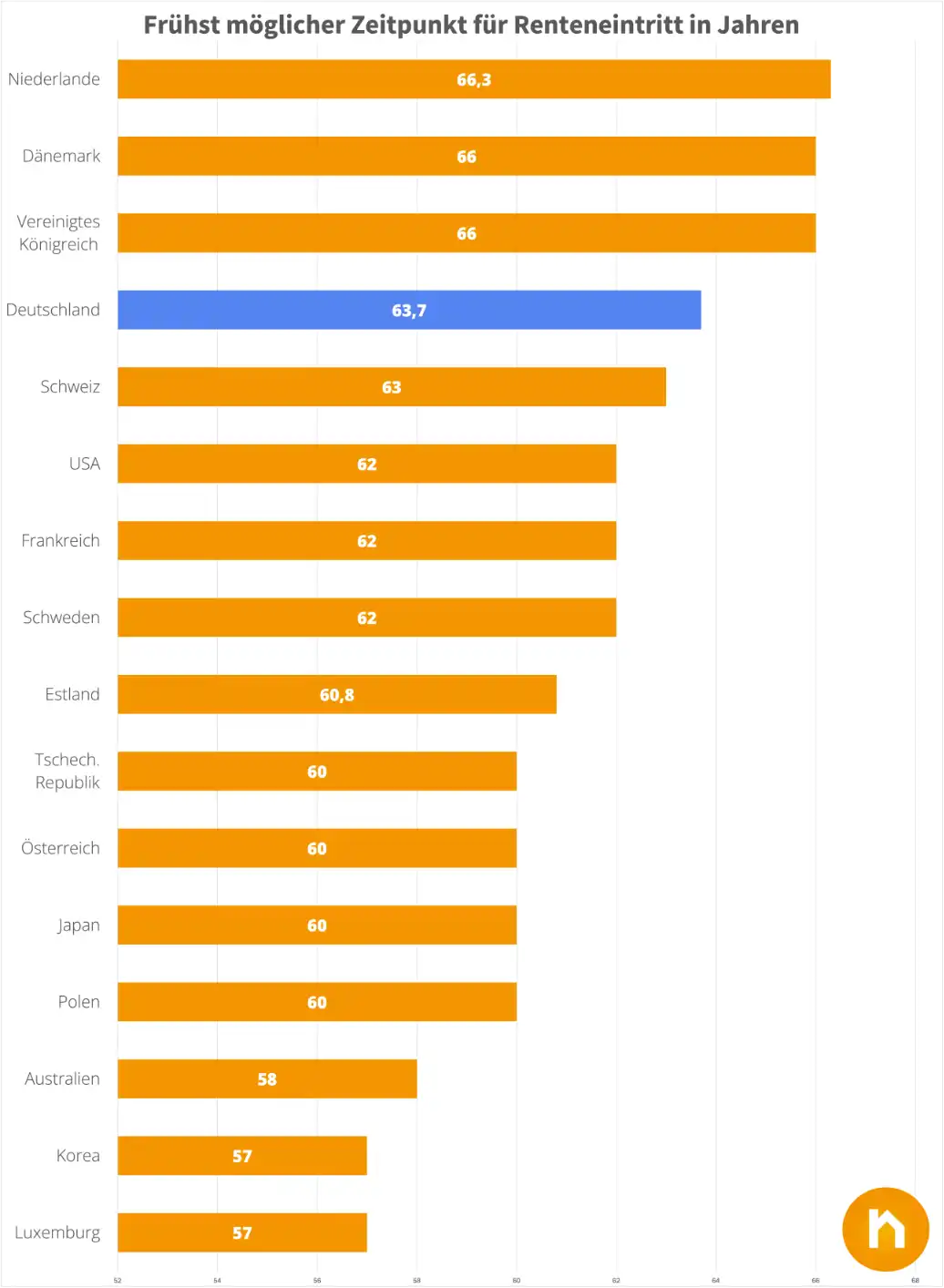

Unterschiede im Renteneintrittsalter und Altersgrenze

Die Regelsaltersgrenze und der frühestmögliche Renteneintritt sind zwei wesentliche Kennzahlen, die oft verwechselt werden, jedoch unterschiedliche Bedeutungen haben. Die Regelsaltersgrenze bezeichnet das Alter, ab dem ein Arbeitnehmer ohne Abschläge in den Ruhestand gehen kann und volle Rentenbezüge erhält. Der frühestmögliche Renteneintritt hingegen beschreibt das Alter, ab dem ein Arbeitnehmer mit Abschlägen früher in Rente gehen kann, sofern bestimmte Voraussetzungen erfüllt sind.

Regelsaltersgrenze

Die Regelsaltersgrenze variiert stark zwischen den europäischen Ländern und ist oft eine Reaktion auf den demografischen Wandel und die jeweilige Finanzsituation des Rentensystems. In den Niederlanden liegt die Regelsaltersgrenze aktuell bei 66 Jahren und wird weiter schrittweise angehoben, um der steigenden Lebenserwartung Rechnung zu tragen. In Deutschland liegt die Regelsaltersgrenze derzeit bei 67 Jahren, wobei ebenfalls eine schrittweise Erhöhung erfolgt. In Frankreich ist eine Erhöhung der Regelsaltersgrenze auf 64 Jahre geplant, was zu erheblichen Protesten geführt hat.

Frühester Renteneintritt

Der frühestmögliche Renteneintritt ist in den meisten Ländern unter bestimmten Bedingungen möglich. In Deutschland können Arbeitnehmer beispielsweise bereits ab 63 Jahren in Rente gehen, wenn sie ausreichend lange Beiträge eingezahlt haben, müssen jedoch deutliche Abschläge hinnehmen. In Frankreich und Italien gibt es Sonderregelungen, die bestimmten Berufsgruppen oder unter speziellen Umständen den frühzeitigen Renteneintritt ermöglichen.

Soziale und politische Kontroversen

Die Erhöhung der Regelsaltersgrenze ist in vielen Ländern ein sehr umstrittenes Thema. Insbesondere in Frankreich haben geplante Reformen immer wieder zu landesweiten Protesten geführt, da viele Menschen befürchten, dass sie länger arbeiten müssen, ohne ausreichende Sicherheiten im Alter zu haben. In den Niederlanden hingegen wird die Anhebung des Rentenalters als notwendige Maßnahme akzeptiert, um das System langfristig zu stabilisieren. Dies verdeutlicht, wie unterschiedlich die politischen und sozialen Rahmenbedingungen in Europa sind und wie stark diese die Rentenpolitik beeinflussen können.

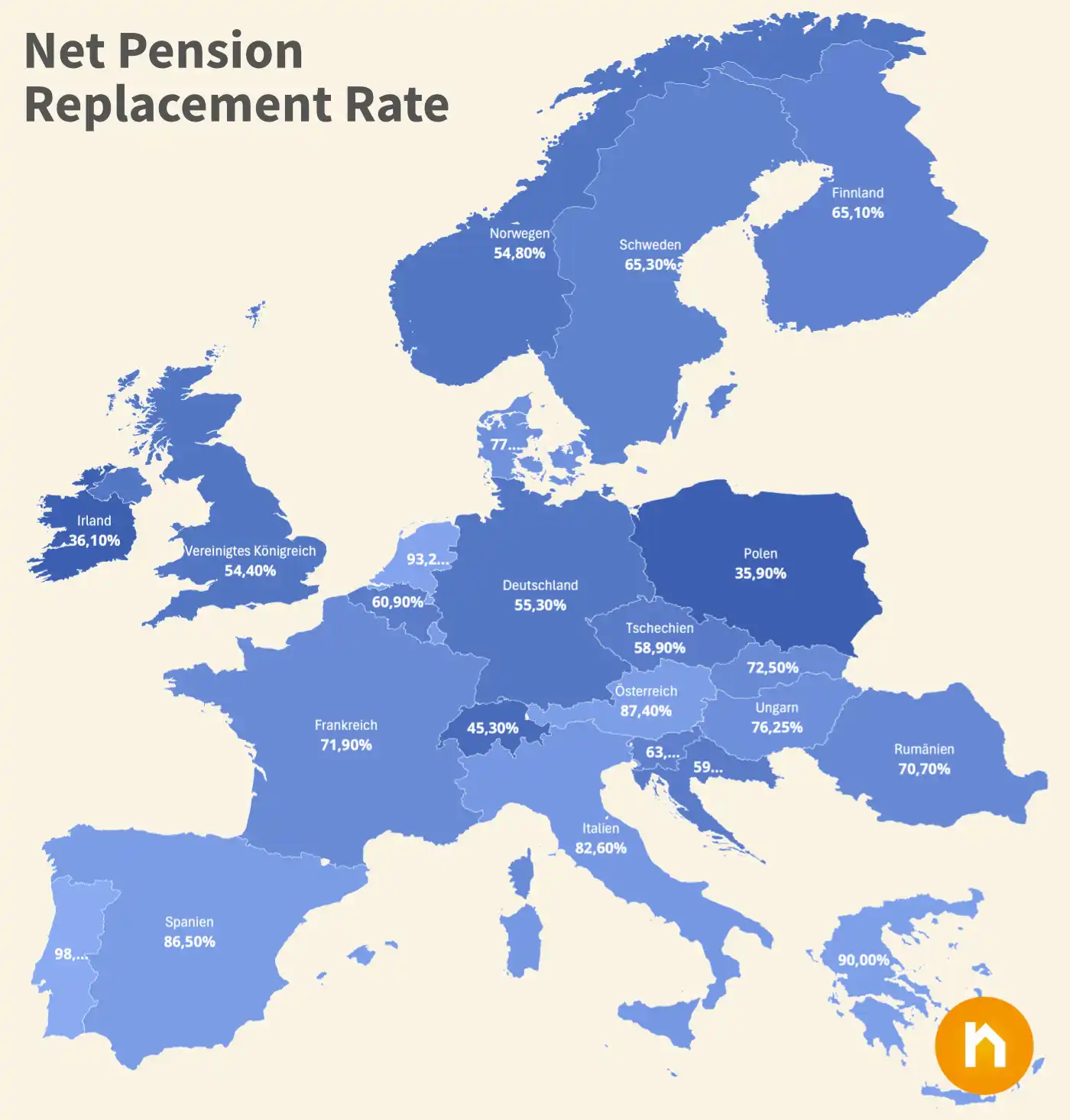

Rentenhöhe und Nettoersatzrate

Die Rentenhöhe und die Nettoersatzrate sind zwei zentrale Kennzahlen, die dazu beitragen, die Qualität eines Rentensystems zu bewerten. Während die Rentenhöhe den absoluten Betrag beschreibt, den Rentner erhalten, gibt die Nettoersatzrate an, wie viel Prozent des letzten Netto-Einkommens die Rentner im Ruhestand beziehen. Sie ist somit ein entscheidender Indikator dafür, ob der Lebensstandard im Ruhestand weitgehend beibehalten werden kann.

Höhe der durchschnittlichen Rente in Europa

Die Rentenhöhe variiert erheblich zwischen den europäischen Ländern. In Luxemburg erhalten Rentner im Durchschnitt eine der höchsten Renten in Europa, mit etwa 3.200 Euro pro Monat. In Deutschland beträgt die durchschnittliche Rentenhöhe hingegen etwa 1.500 Euro pro Monat, während in Bulgarien und Rumänien die Renten bei 300 bis 400 Euro monatlich liegen. Diese Unterschiede sind nicht nur durch die allgemeine Wirtschaftskraft der Länder bedingt, sondern auch durch die unterschiedlichen Modelle der Altersvorsorge und den jeweiligen Beitragssätzen.

Nettoersatzrate: Definition und Bedeutung

Die Nettoersatzrate gibt an, wie viel Prozent des letzten Nettoeinkommens ein Rentner durch seine Rente ersetzt bekommt. Sie ist wichtig, weil sie den Grad der Absicherung im Ruhestand darstellt. Eine hohe Nettoersatzrate bedeutet, dass Rentner ihren Lebensstandard im Vergleich zum Erwerbsleben weitgehend halten können.

Im Vergleich zwischen den Ländern zeigt sich, dass die Niederlande mit einer Nettoersatzrate von etwa 90 % eine der höchsten Raten in Europa haben. Dies ist vor allem durch das solide Drei-Säulen-System der Altersvorsorge möglich, das aus staatlicher Grundsicherung, betrieblicher Altersvorsorge und privater Vorsorge besteht.

In Deutschland liegt die Nettoersatzrate bei etwa 53 %, was im Vergleich zu den Niederlanden relativ niedrig ist. Das deutsche Rentensystem setzt stark auf die gesetzliche Rentenversicherung, während die betriebliche und private Vorsorge weniger ausgeprägt sind. Dies führt dazu, dass viele Rentner in Deutschland Schwierigkeiten haben, ihren Lebensstandard im Ruhestand aufrechtzuerhalten, insbesondere wenn keine zusätzlichen Vorsorgemaßnahmen getroffen wurden.

Zusammenfassend zeigt sich, dass die Nettoersatzrate ein wichtiges Maß ist, um die Leistungsfähigkeit eines Rentensystems zu bewerten. Die Unterschiede zwischen den Ländern sind teilweise erheblich und hängen stark davon ab, wie die Altersvorsorgesysteme strukturiert sind und wie stark die einzelnen Säulen (staatliche, betriebliche und private Vorsorge) ausgeprägt sind. Eine ausgewogene Kombination dieser Säulen, wie sie in den Niederlanden vorzufinden ist, sorgt dafür, dass Rentner im Ruhestand gut abgesichert sind und ihren Lebensstandard weitgehend halten können.

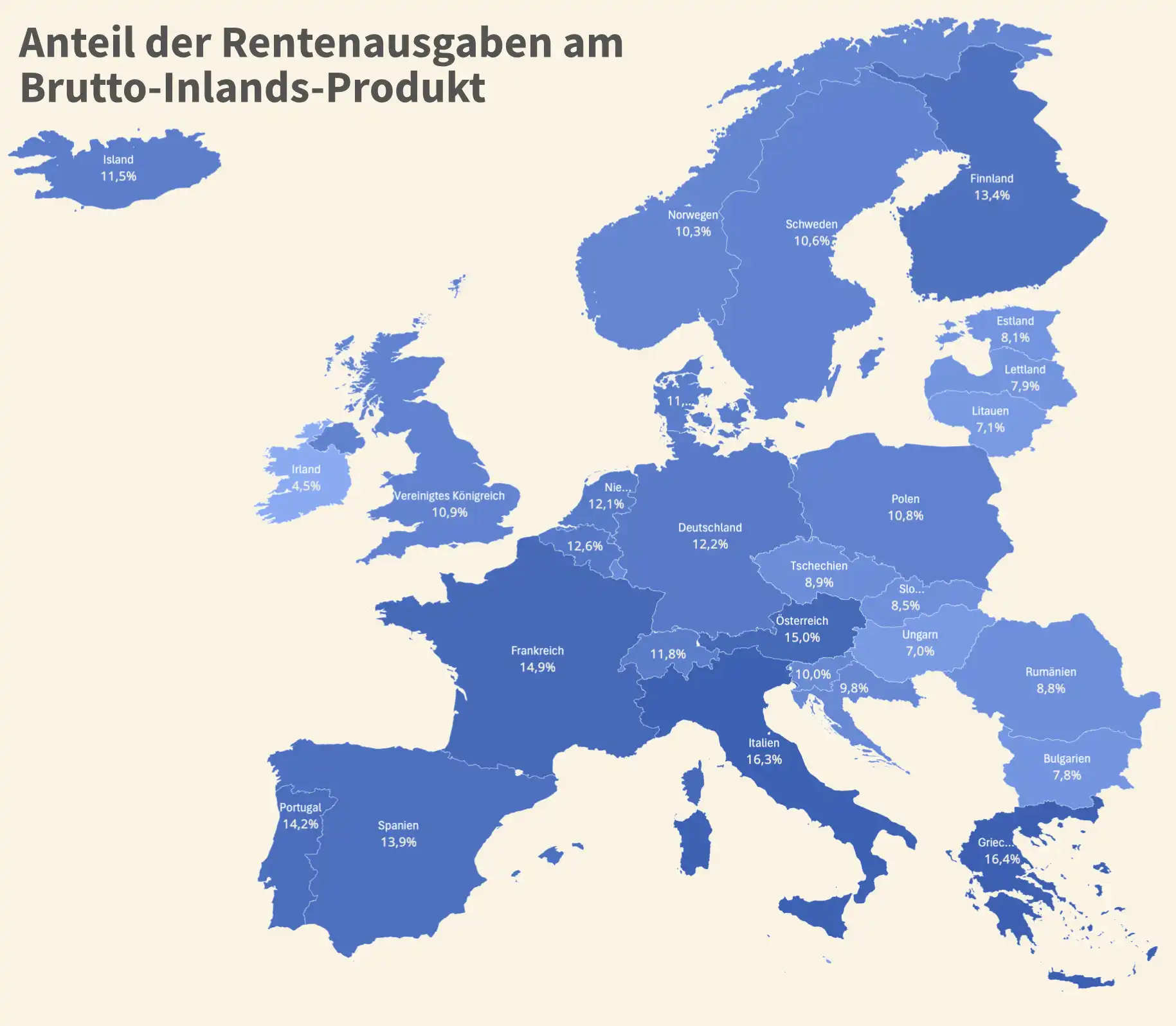

Rentenausgaben im Verhältnis zum BIP

Die Rentenausgaben im Verhältnis zum Bruttoinlandsprodukt (BIP) sind ein entscheidender Indikator für die Belastung, die das Rentensystem für eine Volkswirtschaft darstellt. Sie geben Aufschluss darüber, wie stark die Finanzierung der Renten die Wirtschaft eines Landes belastet und wie viel Spielraum für andere staatliche Investitionen und Ausgaben bleibt.

Vergleich der Rentenausgaben

Länder wie Italien und Frankreich geben einen besonders hohen Anteil ihres BIP für Rentenausgaben aus. In Italien liegt dieser Wert bei fast 16 %, während Frankreich etwa 13,8 % seines BIP für Renten verwendet. Zum Vergleich: Deutschland gibt etwa 10,4 % des BIP für Renten aus. Diese hohen Anteile sind auch ein Hinweis auf die demografischen Herausforderungen, denen viele europäische Länder gegenüberstehen. Eine alternde Bevölkerung und eine sinkende Geburtenrate führen dazu, dass immer mehr Rentner von einer schrumpfenden Zahl an Erwerbstätigen finanziert werden müssen.

Finanzielle Belastung

Länder mit besonders hohen Rentenausgaben stehen vor der Herausforderung, ihre Rentensysteme finanziell nachhaltig zu gestalten. Hohe Rentenausgaben belasten die Staatsfinanzen und schränken die Möglichkeiten ein, in andere Bereiche wie Bildung, Gesundheit oder Infrastruktur zu investieren. Dies führt zu einem Spannungsfeld zwischen der Sicherung des Lebensstandards der älteren Bevölkerung und der wirtschaftlichen Stabilität des gesamten Landes. In Ländern wie Italien und Griechenland, die bereits mit hohen Staatsschulden zu kämpfen haben, stellen die hohen Rentenausgaben eine erhebliche finanzielle Belastung dar.

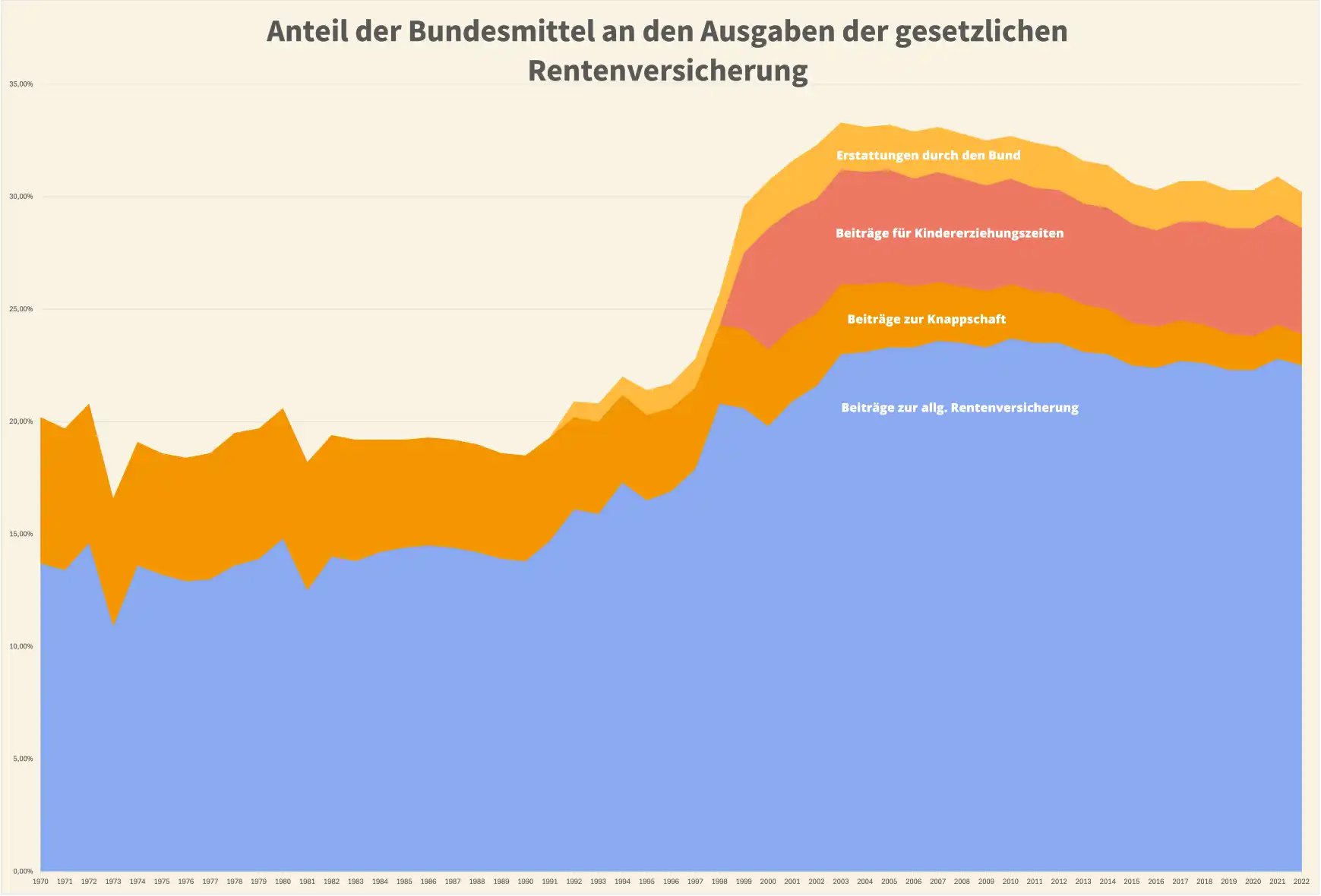

Rentenausgaben in Deutschland und die Steuerzuschüsse

Auch in Deutschland wird ein großer Teil der Rentenversicherung nicht nur durch Beiträge der Arbeitnehmer und Arbeitgeber finanziert, sondern zunehmend auch durch Steuerzuschüsse. Derzeit stammen rund 30 % der Mittel der Rentenversicherung aus Steuergeldern, und dieser Anteil wird voraussichtlich weiter steigen. Dies liegt daran, dass die demografische Entwicklung dazu führt, dass immer weniger Beitragszahler auf immer mehr Rentner kommen. Um die Rentenansprüche zu sichern, muss der Staat deshalb vermehrt Steuermittel bereitstellen. Diese Entwicklung stellt eine erhebliche Belastung für den Bundeshaushalt dar und könnte in Zukunft die Möglichkeiten zur Finanzierung anderer wichtiger Bereiche einschränken.

Zusammenfassend lässt sich sagen, dass der Anteil der Rentenausgaben am BIP ein wesentlicher Faktor ist, um die finanzielle Tragfähigkeit eines Rentensystems zu beurteilen. Länder wie Italien und Frankreich stehen vor großen Herausforderungen, da ein erheblicher Teil ihrer Wirtschaftsleistung in die Rentenfinanzierung fließt. Auch Deutschland wird sich in Zukunft verstärkt mit der Frage auseinandersetzen müssen, wie die steigenden Rentenausgaben finanziert werden können, insbesondere wenn der Anteil der Steuerzuschüsse weiter anwächst. Eine nachhaltige Reform und der Ausbau zusätzlicher Vorsorgeformen könnten Lösungsansätze sein, um die finanzielle Belastung zu verringern und das Rentensystem zukunftsfähig zu machen.

Immobilienverrentung als Lösung für die Herausforderungen der Rentensysteme

Neben den klassischen Reformansätzen der Rentensysteme gibt es auch alternative Lösungen, die zur finanziellen Absicherung im Alter beitragen können. Eine davon ist die Immobilienverrentung. Sie bietet insbesondere Immobilienbesitzern die Möglichkeit, das in der Immobilie gebundene Kapital freizusetzen, um den eigenen Lebensstandard im Ruhestand zu sichern, ohne das vertraute Zuhause verlassen zu müssen.

Die Idee hinter der Immobilienverrentung besteht darin, dass Immobilienbesitzer ihre Immobilie verkaufen, aber gleichzeitig ein Nießbrauchrecht oder ein Wohnungsrecht behalten. Dadurch erhalten sie einerseits liquide Mittel, um den Ruhestand zu finanzieren, und andererseits das Recht, weiterhin in ihrer Immobilie zu wohnen. Dies bietet eine zusätzliche Absicherung, besonders wenn die Rente allein nicht ausreicht, um den Lebensstandard zu halten.

Wir sprechen in diesem Zusammenhang oft vom “Immobilienzyklus”. Dabei geht es um einen Lebensplan, bei dem bereits junge Menschen eine Immobilie erwerben, um diese zunächst als Eigenheim zu nutzen und später im Alter zur Altersvorsorge zu verrenten. Durch die Verrentung wird das gebundene Kapital freigesetzt, und der Erlös kann genutzt werden, um den Ruhestand finanziell abzusichern oder andere Wünsche zu verwirklichen.

Die Immobilienverrentung ist daher eine interessante Möglichkeit, um die Lücken in der Altersversorgung zu schließen, insbesondere in Zeiten, in denen die gesetzlichen Renten nicht ausreichen. Sie stellt eine Ergänzung zu den klassischen Säulen der Altersvorsorge dar und bietet eine flexible Lösung für Immobilienbesitzer.

Bei weiterem Interesse zu diesem Thema stehen wir Ihnen gerne beratend zur Seite. Lassen Sie uns gemeinsam überlegen, wie die Immobilienverrentung als Teil Ihrer Altersvorsorgestrategie sinnvoll eingesetzt werden kann.

Fazit

Zusammenfassend lässt sich sagen, dass das niederländische Rentensystem derzeit als das beste Modell in Europa gilt. Die Kombination aus staatlicher Grundversorgung, obligatorischer betrieblicher Altersvorsorge und einer gut entwickelten privaten Vorsorge bietet eine stabile und zukunftssichere Basis für den Ruhestand. Deutschland sollte sich an diesem Modell orientieren, um die kommenden Herausforderungen des demografischen Wandels erfolgreich zu bewältigen. Insbesondere der Ausbau der betrieblichen Altersvorsorge, die Flexibilisierung des Renteneintrittsalters sowie die Förderung alternativer Vorsorgemodelle wie der Immobilienverrentung könnten dazu beitragen, die finanzielle Stabilität des Rentensystems zu sichern und den Lebensstandard der Rentner langfristig zu gewährleisten.

Für Immobilienbesitzer bietet die Immobilienverrentung eine Möglichkeit, das in der Immobilie gebundene Kapital freizusetzen und damit den Ruhestand finanziell abzusichern. Dies ist besonders attraktiv, wenn die gesetzliche Rente nicht ausreicht, um den gewünschten Lebensstandard im Alter zu halten.